المهندس خالد المحمد

قطاع النفط والغاز في سورية

ملخص :

تتناول هذه المقالة الواقع الراهن لقطاع النفط السوري في مرحلة ما بعد انتصار الثورة السورية وإسقاط نظام الأسد. مستعرضةً أهم محطاته التاريخية، والتحديات التقنية والاقتصادية والبيئية التي واجهها خلال سنوات الحرب، في ظل العقوبات الدولية، ومع خروج معظم الحقول النفطية الكبرى عن سيطرة الدولة السورية في مناطق شمال شرق البلاد. كما أنها تقدم رؤية فنية، من وجهة نظر مهندس بترول سوري، لإعادة تأهيل هذا القطاع، من خلال تحديد المشاكل الميدانية ومناقشتها، ووضع حلول تشغيلية إسعافية أولية وإستراتيجية لاحقة. كما تسعى إلى إبراز البعد الوطني لقطاع النفط بوصفه ركيزة للسيادة الاقتصادية، ومصدرًا للأمل في بناء مستقبل أكثر استقرارًا وتنميةً مستدامة، وإمكانية مساهمته في إعادة الإعمار.

المقدمة :

تُشير بعض المصادر إلى أنّ اكتشاف النفط في سورية يعود إلى الربع الأول من القرن العشرين إبّان فترة الانتداب الفرنسي. ومنذ ذلك الحين، لم يكن النفط السوري يومًا مجرد مورد اقتصادي، بل كان شاهدًا على صراع طويل بين الاستنزاف والنهضة، وبين التنمية والسرقة. ورغم أنّه كان من المفترض أن يلعب هذا القطاع دورًا محوريًا في دعم الاقتصاد الوطني، فإن الواقع لم يلبِّ التطلعات المرجوّة. مع انطلاق الثورة السورية في الثامن عشر من آذار/مارس عام 2011، تراجع الإنتاج النفطي بشكل حاد نتيجة استخدام النظام لترسانته العسكرية في مواجهة الشعب، وما ترتب على ذلك من تدمير ممنهج للاقتصاد والبنية التحتية، المدنية منها والنفطية. كما خرجت معظم الحقول النفطية والغازية الكبرى عن سيطرة الدولة السورية، لتنتقل إلى سيطرة قوى أخرى، أبرزها قوات سورية الديمقراطية، التي استحوذت على معظم الحقول في شمال شرق البلاد، واستغلت عائداتها في تعزيز قدراتها العسكرية. ويمكن القول إنّ عائدات النفط والغاز السوري لم تُسهم في أي مرحلة سابقة في تحقيق تنمية اقتصادية حقيقية، إذ كانت قبل عام 2011 تذهب في معظمها إلى جيوب عائلة الأسد والمقرّبين منه، بينما تذهب اليوم إلى جهات أخرى تسيطر على هذه الحقول. وحتى قبل عام 2011، لم تكن هناك بيانات دقيقة أو تقارير حكومية رسمية توضّح أثر هذه العائدات على نمو الاقتصاد الوطني. واليوم، بعد التحرير، يقف قطاع النفط أمام تحديات جسام تتعلق بإعادة تأهيل البنية التحتية، وتجاوز العقوبات الاقتصادية، واستعادة السيطرة الكاملة للدولة على كامل الجغرافية السورية. وفي الوقت ذاته، يفتح هذا القطاع أبوابًا واسعة أمام الاستثمار وإعادة البناء. إنّ هذه المرحلة الجديدة تمثل فرصة تاريخية لإعادة صياغة دور النفط السوري، ليس فقط كمورد اقتصادي، بل كرمز للسيادة الوطنية وأداة لتحقيق التنمية المستدامة وإعادة الإعمار.

1. الواقع الراهن لقطاع النفط السوري ودوره في إعادة الإعمار

في معرض إجابته عن سؤالٍ طُرح خلال جلسة حوارية على هامش مؤتمر “مبادرة مستقبل الاستثمار” الذي أُقيم في المملكة العربية السعودية نهاية شهر تشرين الأول/أكتوبر من عام 2025، حول القطاعات التي تُعوّل عليها سورية في مرحلة إعادة الإعمار، أوضح الرئيس السوري، أحمد الشرع، أن النفط هو أحد القطاعات التي يمكن أن تُعوّل عليها سورية في مرحلة إعادة الإعمار وجذب الاستثمار، وأوضح أنّه لا يمكن اعتبار سورية بلدًا نفطيًا بالمعنى التقليدي، أي أنها لا تُشبه دول الخليج العربي من حيث حجم الإنتاج أو الاحتياطي النفطي. ومع ذلك، أشار إلى أنّ سورية كانت قد وصلت في فترات سابقة إلى إنتاج يقارب مليون برميل يوميًا من النفط الخام، بالإضافة إلى أربعين مليون متر مكعب من الغاز الطبيعي يوميًا، وهو ما يُعدّ فائضًا عن حاجة البلاد الحالية بما يقارب خمسة أضعاف. كما أكّد وجود مخزونات كبيرة من الغاز الطبيعي في السواحل السورية وفي البادية، لم يتم استثمارها حتى الآن.

ما يشير إلى إمكانات واعدة يمكن أن تُسهم في دعم الاقتصاد الوطني في المستقبل القريب. ومن هنا نستطيع القول، أن إعادة تأهيل وتطوير القطاع النفطي وتحسين وضعه الراهن، من خلال الخبرات الوطنية وجذب الاستثمارات الأجنبية، سيكون له أثر ملحوظ على إعادة الإعمار في سورية الجديدة.

1. الواقع الراهن لقطاع النفط السوري ودوره في إعادة الإعمار

1.1. الإنتاج والاحتياطي

يُظهر الواقع الحالي تراجعًا كبيرًا في مستويات الإنتاج مقارنةً بما كانت عليه قبل عام 2011، نتيجة عوامل متعددة أبرزها فقدان السيطرة على معظم الحقول الكبرى، وتدمير البنية التحتية، والعقوبات الدولية. كما أن غياب الدراسات الحديثة حول الاحتياطي القابل للإنتاج يزيد من صعوبة وضع خطط تشغيلية دقيقة، ويستدعي إجراء تقييمات فنية جديدة تعتمد على بيانات ميدانية موثوقة.

استنادًا إلى قاعدة بيانات موثوقة نشرها معهد الطاقة (Energy Institute)، والذي يُعد أحد أبرز المراجع العالمية في مجال الطاقة، حيث يوفر قواعد بيانات شاملة تغطي الإنتاج والاستهلاك والاحتياطيات في مختلف الدول، ومنها سورية. يتضح أنّ سورية قد أنتجت منذ عام 1968 وحتى عام 2024 ما يقارب 5.62 مليار برميل من النفط الخام. وتبلغ القيمة الاسمية لهذا الإنتاج، إذا ما احتُسب وفق متوسط سعر البرميل في عام 2024، نحو 461 مليار دولار أمريكي. ومن المهم التأكيد أنّ هذا الرقم يعكس القيمة النظرية للإنتاج فقط، ولا يُمثّل بالضرورة العائدات الفعلية، إذ إن حساب العائدات يتطلب الأخذ في الاعتبار تكاليف الإنتاج والحفر والتشغيل، إضافةً إلى الفروق بين أسعار البيع الفعلية وأسعار السوق العالمية، فضلاً عن التباينات الكبيرة في أسعار النفط عبر العقود المختلفة. الجدير بالذكر أنّ هذه التقديرات لا تشمل إنتاج الغاز وسوائل الغاز الطبيعي والمتكثفات، التي تمثل بدورها جزءًا مهمًا من الثروة الهيدروكربونية السورية. وقد تطلّب التعامل مع هذه البيانات إجراء تحويلات حسابية دقيقة، من أجل إعادة صياغتها في صورة منحنيات بيانية واضحة، تسمح باستخلاص استنتاجات كمية ونوعية حول مسار الإنتاج النفطي والغازي.

يبين الشكل (1) تطور الإنتاج النفطي السوري خلال الفترة 1968–2024، حيث يظهر النمو التدريجي حتى بلوغ الذروة في التسعينيات، ثم الانخفاض الحاد بعد عام 2011 نتيجة الحرب والعقوبات وفقدان السيطرة على بعض الحقول، الذي جعل من الحصول على بيانات وأرقام دقيقة أمرًا صعبًا.

وبناءًا على البيانات الموثوقة التي نشرها معهد الطاقة، شهد قطاع الغاز الطبيعي في سورية أيضًا، منذ عام 1988 وحتى عام 2024 مسارًا إنتاجيًا متذبذبًا يعكس طبيعة التحديات الاقتصادية والسياسية والتقنية التي واجهها هذا القطاع. وخلال هذه الفترة الممتدة على مدى سبعة وثلاثين عامًا، بلغ إجمالي الإنتاج التراكمي للغاز الطبيعي نحو 153.61 مليار متر مكعب. ويُعد هذا الرقم حصيلة تراكمية للإنتاج السنوي عبر العقود، ما يجعله مؤشرًا مهمًا على حجم الثروة الغازية التي تم استخراجها واستثمارها خلال المرحلة السابقة.

إن توصيف هذا الإنتاج على أنه إنتاج تراكمي يوضح أن القيمة لا تعبّر عن معدل سنوي ثابت، بل عن مجموع ما تم إنتاجه فعليًا عبر السنوات، وهو ما يمنح الباحثين والمهتمين بقطاع الطاقة قاعدة كمية دقيقة يمكن البناء عليها في التحليل الاقتصادي والتخطيط الاستراتيجي لمستقبل الصناعة الغازية في سورية.

يبين المنحنى الخاص بإنتاج الغاز الطبيعي في سورية الشكل (2) خلال الفترة 1988–2024 مسارًا متعرجًا يعكس طبيعة التذبذبات في مستويات الإنتاج السنوي. فبينما شهدت بعض السنوات زيادات ملحوظة نتيجة توسّع الاستثمارات أو تحسن البنية التحتية، برزت في سنوات أخرى فترات من التراجع والانكماش مرتبطة بعوامل اقتصادية وجيوسياسية. ويُظهر الشكل بوضوح أن الإنتاج لم يتبع خطًا تصاعديًا ثابتًا، بل تأرجح بين الارتفاع والانخفاض، وهو ما يعكس حساسية قطاع الغاز للتغيرات الداخلية والخارجية على حد سواء.

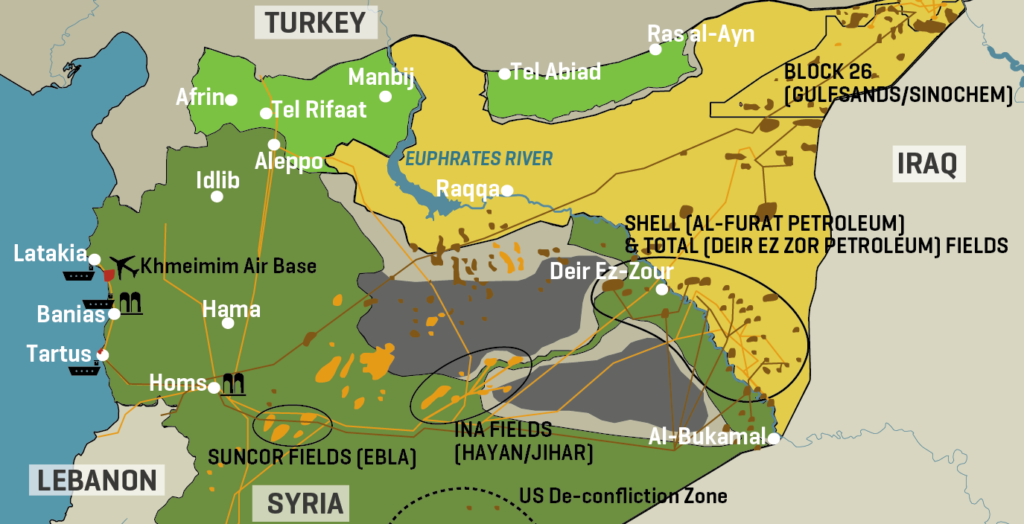

يوجد في سورية، 106 حقل نفطي وغازي، 58 من هذه الحقول تقع تحت سيطرة الدولة السورية أما بقية الحقول وعددها 48 حقلًا، فهي تقع تحت سيطرة قوات سورية الديمقراطية، حتى تاريخ كتابة هذا المقال. الجدير بالذكر، أن الحقول الواقعة تحت سيطرة قوات سورية الديموقراطية، هي الأكبر والأكثر إنتاجًا.

1.2. البنية التحتية

تعرّضت البنية التحتية النفطية في سورية لأضرار جسيمة خلال سنوات الحرب، خاصة في المناطق الشرقية التي شهدت قصفًا واسعًا للمنشآت السطحية، وخروج العديد من خطوط النقل والمصافي عن الخدمة كما تعرّضت للتخريب المباشر والسرقة. وعلى الرغم من بدء عمليات إعادة التأهيل في بعض المواقع مثل مصفاتي حمص وبانياس، فإن الحاجة لا تزال قائمة لإعادة بناء منظومة متكاملة تشمل الإنتاج والنقل والتكرير، وفقًا لمعايير السلامة والكفاءة التشغيلية.

1.3. التحديات البيئية

التسرب النفطي في بعض الحقول، خاصة في مناطق شمال شرق سورية، أدى إلى تلوث التربة والمياه الجوفية. تُعد المواد المشعة الطبيعية (مثل الراديوم والثوريوم والرادون وغيرها) من أبرز التحديات البيئية المرتبطة بقطاع النفط السوري. ورغم أنها تُسمى “طبيعية” لوجودها في الطبيعة وتمييزها عن المواد المشعة المصنّعة للمفاعلات النووية، فإن ذلك لا يعني أنها آمنة، إذ تمثل ملوثات خطرة ترافق المياه المنتجة مع النفط (المياه المرافقة). وقد أدى غياب الرقابة في بعض المناطق السورية خلال السنوات الآخيرة، إلى التخلص غير السليم والعلمي من هذه المياه، ما تسبب في تكوّن جداول وبرك ملوثة.

كما ساهمت الحرّاقات البدائية المستخدمة في عمليات التكرير غير النظامية في إنتاج ما يُعرف بالخبث (Sludge)، وهو بدوره يحتوي على نسب من المواد المشعة. كذلك، تتراكم على مواسير الإنتاج قشور تحتوي على تراكيز إشعاعية، ما يزيد من خطورة التعرض المباشر لها.

إن التعرض طويل الأمد لهذه المواد المشعة الطبيعية يخلّف آثارًا صحية وبيئية بالغة الخطورة. فقد سُجلت في السنوات الأخيرة حالات تشوهات خلقية في المواليد ضمن المنطقة الشمالية الشرقية من سورية، ويُحتمل أن يكون للتأثير الإشعاعي دور في انتقال الضرر من الآباء إلى الأبناء. ويمكن تلخيص أبرز المخاطر فيما يلي:

- زيادة احتمالية الإصابة بأنواع مختلفة من السرطان نتيجة التعرض المزمن للإشعاع.

- الإصابة بأمراض رئوية ناجمة عن استنشاق الجسيمات المشعة.

- تلوث المياه الجوفية والتربة، بما يجعلها غير صالحة للشرب أو الزراعة.

- التأثير السلبي على النظم البيئية والحياة البرية.

وتجدر الإشارة إلى أن وزارة الطاقة يجب أن تكون على دراية بهذه التحديات، وأن تشكل فريق خاص لمعالجة هذا الأمر الخطير. أنشأت شركة الفرات سابقًا منشأة مخصصة للتخلص الآمن من هذه المواد، إلا أن وضع هذه المنشأة في الوقت الراهن غير واضح أو معروف.

1.4. الأهمية الاقتصادية

لا يزال قطاع النفط والغاز يُشكّل ركيزة أساسية للاقتصاد السوري، سواء من حيث تأمين الطاقة أو دعم الميزانية العامة. وفي حال استعادة السيطرة على الحقول، وإعادة تأهيل البنية التحتية، وتحديث التكنولوجيا المستخدمة في استكشاف وانتاج النفط وصيانة الابار النفطية والغازية، فإن هذا القطاع قادر على أن يُسهم بشكل فعّال في مرحلة إعادة الإعمار، ويُخفّف من فاتورة الاستيراد، ويُعزّز الاستقلالية الاقتصادية للدولة. كما أن الاستثمار في الحقول غير المستغلة، خاصة في المناطق البحرية والبادية، يُعدّ خيارًا استراتيجيًا طويل الأمد.

2. رؤية فنية لإعادة تأهيل القطاع النفطي السوري: مشاكل ميدانية وحلول تشغيلية

مجموعة من الحلول الفنية والتشغيلية التي يمكن أن تُسهم بشكل كبير في إعادة إحياء القطاع النفطي السوري، وتطوير الحقول والآبار المتضررة، بما يشبه “إجراءً جراحيًا دقيقًا” يمكن أن تتبناه الشركة السورية للنفط في إطار خطة تعافٍ وطنية شاملة.

ويمكن القول إن هذه خطة إسعافية لزيادة الإنتاج، ولكن يجب وضع خطة تقييم استراتيجية عامة ومتكاملة لكل المكامن النفطية والغازية المنتجة في سورية، والتي تعرضت لأضرار، وذلك لتقدير الكميات المسروقة أو التي أُنتجت بشكل جائر خلال الأربعة عشر عامًا الماضية. ومن ثم يُصار إلى حساب الاحتياطي الجيولوجي القابل للإنتاج والمتبقي، والذي يُبنى على أساسه العائد المالي، وبالتالي تنفيذ مشاريع إعادة تأهيل المحطات ومعامل الغاز والفرعيات ومدّ الخطوط وتجديد المرافق التابعة لها.

ويُستفاد في ذلك من الخبرات الوطنية في الشركة السورية للنفط، كما يمكن الاستعانة بالمكاتب الهندسية الخاصة التي تمتلك خبرة في الدراسات الخزنية، إضافةً إلى الشركات الخدمية الخاصة الموجودة في سورية، والتي تضم كوادر وطنية ذات خبرة جيدة ولديها القدرة على التعامل مع واقع الحقول في البلاد.

وأيضًا، ينبغي متابعة عمليات المسح ثلاثي الأبعاد للمناطق المرشحة للاستكشاف الجديد في البر والبحر، ومعالجتها وتفسير نتائجها، ثم تعيين مواقع وحفر آبار استكشافية جديدة، بما يسهم في زيادة الاحتياطي العام من الغاز والنفط في البلاد.

2.1. الوضع الحالي في المنطقة الشرقية

تشير المعطيات الميدانية إلى أنّ حقول الرميلان والمنشآت التابعة لها لم تتعرض لتخريب واسع النطاق، مقارنةً بحقول الجبسة التي تعرّضت معظم منشآتها السطحية للقصف من قبل قوات التحالف. وفي الوقت الراهن، تُشغّل قوات سورية الديمقراطية بعض الآبار في مناطق كبية، جبسة، وغونة، ويتم نقل النفط منها باستخدام الصهاريج، في ظل غياب منظومة نقل متكاملة.

2.2. واقع الحقول في غرب الفرات

تعرضت معظم الحقول النفطية والغازية في هذه المنطقة لتدمير واسع في منشآتها السطحية، بما في ذلك تفجير آبار غازية مثل تلك التابعة لحقل جحار الذي تديره شركة حيان للنفط. ورغم ذلك، فقد تمكّنت الكوادر الوطنية من استعادة السيطرة على عدد من هذه الآبار وتشغيلها بكفاءة نسبية.

2.3. الحقول الواقعة شرق الفرات

تخضع هذه الحقول حاليًا لسيطرة قوات سورية الديمقراطية، وتحتاج إلى إعادة تقييم شامل للاحتياطي المتبقي، ووضع خطط تشغيلية قصيرة وطويلة الأمد لإعادة بناء المنشآت، مع الاستمرار في الإنتاج وفقًا للواقع الفني وظروف التشغيل المتاحة.

2.4. الحقول الواقعة غرب الفرات بعد التحرير

تم وضعها سابقًا تحت وصاية مشتركة من قبل شركاء روس وإيرانيين. وقد اعتمدت هذه الجهات في تشغيلها على مبدأ التحصيل المالي المباشر، دون مراعاة الشروط الفنية والتشغيلية السليمة، ما أدى إلى فتح الآبار بشكل حر في معظم الحقول، متجاهلين الضوابط العلمية الضرورية.

وقد نتج عن هذا الأسلوب أضرار جسيمة في المكامن، لا سيما الغازية منها، تمثّلت في اجتياح المياه الطبقية للآبار، وانخفاض الضغط الطبقي، وبالتالي تراجع الإنتاج بشكل ملحوظ، كما هو الحال في حقل جحار. أما الحقول التي بقيت تحت إدارة الشركة السورية للنفط، فقد شهدت حفرًا مكثفًا للآبار، ما أدى إلى تقليص عمرها الافتراضي، نتيجة الانخفاض التدريجي في الإنتاج والضغط، كما هو الحال في حقل أبو رباح وحقل شمال الفيض.

3. الحلول المقترحة

3.1. إعادة الدراسات الخزنية لحقول شرق الفرات

- إجراء دراسات خزنية حديثة لتقدير الاحتياطي القابل للإنتاج، ووضع سيناريوهات إنتاجية زمنية، خاصة في حقول الرميلان والجبسة.

- تحديث الدراسات السابقة لحقول شركة الفرات في دير الزور، نظرًا لامتلاكها قاعدة بيانات خزنية يمكن البناء عليها.

3.2. تقييم الأضرار في حقول غرب الفرات

تشكيل لجان فنية لتقدير الأضرار الحالية، سواء في المنشآت السطحية أو في المكامن. بناءً على نتائج التقييم، يتم اتخاذ القرار بشأن إجراء دراسات جديدة للاحتياطي المتبقي، وإعادة تأهيل المنشآت المتضررة. في الحقول التي فقدت قوة الدفع الطبيعي نتيجة الإنتاج الجائر، وانخفاض الضغط الطبقي.

3.3. خطة إنقاذ تشغيلية عاجلة

- حفر آبار جديدة في الحقول المنتجة، تُصنّف على أنها “استكمال استكشاف”، مثل حقل تياس وحقل المهر.

- إصلاح الآبار التي تحتوي على طبقات منتجة تم تقييمها أثناء الحفر، لكنها أُغلقت لاحقًا دون استثمار.

3.4. الحفر الاستكشافي

متابعة أعمال الحفر الاستكشافي في البر و خاصة منطقة شمال دمشق، مع ضرورة تحديد مواقع الآبار بدقة، خاصة في المناطق القريبة من الفوالق الجيولوجية، نظرًا لضعف الخصائص الخزنية للطبقة المستهدفة.

3.5. دراسة إمكانية الحفر البحري

يتم ذلك من خلال اجراء مسح ثلاثي الابعاد وحفر آبار استكشافية في البلوكات البحرية، بعد دراسة الوضع الجيوسياسي للمنطقة. الآبار البحرية، نظرًا لطبيعتها الأفقية ووجودها في حقول ضخمة، قد تُنتج معدلات يومية عالية، ما يجعلها خيارًا استراتيجيًا واعدًا.

وفي هذا الخصوص، يرى الخبير البترولي تركي الحمش، أنّ ما تداوله البعض عام 2013 حول اكتشاف أربعة عشر حقلًا نفطيًا في المياه الإقليمية السورية لا يستند إلى أسس علمية دقيقة. وأنّ الصناعة البترولية لا تعتبر أي تراكيب جيولوجية “حقولًا مكتشفة” إلا بعد تنفيذ عمليات الحفر والاختبار والتأكد عمليًا من وجود النفط أو الغاز. أما ما أُشير إليه آنذاك فهو مجرد تراكيب جيولوجية ظهرت في نتائج المسوحات السيزمية، ولم يُحفر أي بئر فيها حتى اليوم، وبالتالي فهي لا تزال على الورق فقط.

ويؤكد الحمش أنّ الخلط بين مفهومي الاحتياطي والإنتاج كان واضحًا في تلك التصريحات، إذ لا يمكن تقدير معدلات الإنتاج قبل الحفر والاختبار، حتى وإن أظهرت المسوحات احتمالات واعدة. فقد يحدث أن يُكتشف النفط فعلًا، لكنه يكون غير تجاري. ويستشهد في هذا السياق بتجارب مشابهة في المنطقة، مثل إعلان وزير النفط اللبناني عام 2013 عن “جبل نفطي سائل” في المياه اللبنانية، أو إعلان قبرص قبل أكثر من عقد عن امتلاكها عشرة مليارات برميل من الاحتياطي النفطي، بينما لم تنتج حتى اليوم أي كميات فعلية. ويضيف الحمش أنّ شرق المتوسط، يُعد منطقة غنية بالاحتمالات البترولية، كما تُظهر الاكتشافات في دلتا النيل وقبالة سواحل فلسطين المحتلة وقرب قبرص. إلا أنّ حجم وعدد هذه الحقول يتناقص كلما اتجهنا شمالًا. ومن الممكن دائمًا التكهن بوجود مصادر بترولية في أي مكان، لكن من دون بيانات دقيقة من المسوحات الزلزالية، يتبعها الحفر التنقيبي، تبقى هذه التقديرات بلا قيمة عملية.

كما يشير إلى أنّ العقود التي أُعلن عن توقيعها مع الجانب الروسي لم تُسفر عن أي جديد، خاصة في ظل العقوبات التي تعيق قدرة روسيا على الحفر في المنطقة. ويذكّر بأن مسحًا زلزاليًا ثنائي الأبعاد أُجري عام 2005 أظهر بعض الآمال بوجود توضعات غازية عميقة، غير أنّ هذه الآمال لا يمكن أن تتحول إلى احتياطيات اقتصادية، إلا عبر حفر آبار استكشافية، وهو ما لم يحدث حتى الآن.

وبالتالي، يتوجب على الشركة السورية للبترول وضع خطة استراتيجية وإجراء عمليات مسح ثلاثي الابعاد في البلوكات البحرية المذكورة، ومعالجتها وتفسيرها وتعيين آبار استكشافية للتحقق فعليًا من وجود آبار غازية أو نفطية على الساحل السوري.

وفي هذا الخصوص، يمكن الإستعانة بالخبرات التركية، التي تطورت كثيرًا في السنوات الاخيرة، في مجال المسح والحفر البحري، وتوقيع إتفاقيات شراكة، للكشف على تلك المناطق.

4. دور مهندسي البترول السوريين في إعادة تأهيل قطاع النفط والمساهمة في إعادة الإعمار

يُشكّل مهندسو البترول السوريون ركيزة أساسية في أي مشروع لإعادة تأهيل قطاع النفط والغاز في سورية، نظرًا لما يمتلكونه من خبرات ميدانية ومعرفة تقنية متراكمة.

ومع أنّ هذا القطاع يواجه تحديات جسيمة تتعلق باستقطاب الكفاءات الوطنية، وتأهيلها، وتدريبها بما يتناسب مع متطلبات المرحلة الجديدة، فإنّ وجود هذه الطاقات البشرية يفتح المجال أمام صياغة رؤية عملية لإعادة بناء البنية التحتية النفطية، وتطوير القدرات التشغيلية، والمساهمة الفاعلة في مشاريع إعادة الإعمار. إنّ الاستثمار في الكوادر الوطنية لا يُعدّ مجرد خيار تقني، بل هو خيار استراتيجي يعكس البعد الوطني للقطاع النفطي بوصفه أداة لتحقيق السيادة الاقتصادية والتنمية المستدامة.

4.1. التحديات في جذب الخبرات السورية

تواجه سورية تحديًا كبيرًا في استقطاب الخبرات النفطية السورية الموجودة في الخارج، والتي تمثل ثروة وطنية صقلتها تجارب عالمية قادرة على إحداث نقلة نوعية حقيقية. فبناء مؤسسات قوية لا يمكن أن يتحقق دون أفضل الكوادر، داخل البلاد وخارجها. غير أنّ ضعف الرواتب وتراجع الاقتصاد يشكّلان عائقًا أمام عودة هذه الكفاءات، ما يستدعي وضع سياسات واضحة وميزانيات واقعية، إلى جانب بيئة عمل محترفة تحترم خبراتهم وتقدّر قيمتهم. إنّ النهضة الحقيقية تتطلب تكاملًا بين خبراء الداخل والخارج، لا منافسة بينهم، لضمان إعادة بناء قطاع النفط على أسس صحيحة ومستدامة.

4.2. التوصيات والحلول

إنّ إعادة بناء سورية بشكل عام، والقطاع النفطي بشكل خاص، بعد أربعة عشر عامًا من الحرب التي شنّها النظام البائد على السوريين، وبعد نحو ستة عقود من الاستبداد، تحتاج إلى أبنائها الأوفياء لكي يساهموا في إعادة بنائها بعيدًا عن التركيز على المنفعة المادية. فالوضع الاقتصادي السوري لا يحتمل صرف رواتب عالية، ومن هنا تأتي أهمية الدور الوطني لمهندسي البترول السوريين في مساعدة بلدهم، باعتبارهم ركيزة أساسية في إعادة تأهيل قطاع النفط والغاز والمساهمة في مشاريع إعادة الإعمار. إنّ النهضة الحقيقية لا يمكن أن تتحقق إلا من خلال تكامل خبرات الداخل والخارج، وتوظيف الطاقات الوطنية في بيئة عمل جدّية قائمة على الاحترام والشفافية، بعيدًا عن سياسة المحسوبيات التي كان يتبعها النظام البائد، مع توفير عقود مرنة وواضحة تضمن الاستفادة الحقيقية من خبرة العائدين بحيث يكون دورهم تطوير الفريق المحلي لا مجرد سدّ فراغ وظيفي. ولتحقيق ذلك، ينبغي وضع حوافز مالية ومعنوية مناسبة تشجع الخبراء السوريين في الخارج على العودة، إلى جانب حوافز غير نقدية مثل المرونة في العمل، الضمانات القانونية، والتسهيلات الإدارية التي قد تقلل من الفارق في الأجر وتعزز الرغبة في العودة. كما يُقترح إنشاء صندوق وطني لدعم العقول البشرية السورية تحت مسمى “تطوير سورية”، يتضمن قاعدة بيانات دقيقة للخبرات السورية في الخارج مع تحديد مواقعهم وإمكانات الاستفادة منهم، وإشراك رجال الأعمال الوطنيين في رعاية هذه الكفاءات عبر تبني واحد أو أكثر منهم، مع توفير ميزات جيدة وإن كانت أقل مما يحصلون عليه في الخارج، مقابل بيئة عمل محترفة ومستقرة. اعتماد معايير توظيف موحدة تشمل التحقق من بيانات المرشح، إخضاعه لاختبارات مهنية معيارية، وتقييم أدائه بشكل مرحلي، إضافة إلى إنشاء منصة إلكترونية للتواصل مع الكفاءات في الشتات بإشراف لجنة تضم ممثلين من الداخل والخارج لتسريع اتخاذ القرار.

كما أنّ تطوير التعليم والبحث العلمي يُعدّ ركيزة أساسية في هذه المرحلة، من خلال التعاون بين وزارة الطاقة والشركة السورية للبترول ووزارة التعليم العالي والبحث العلمي، عبر برامج تبادل للطلاب الجامعيين وطلبة الدراسات العليا، وإرسالهم للدراسة في الخارج بمنح دراسية كاملة على نفقة وزارة الطاقة أو الشركة السورية للبترول، على غرار التجربة التركية. ويجب إخضاع طلاب هندسة البترول في الجامعات السورية لدورات تدريبية إلزامية خلال السنة الرابعة والخامسة كشرط للتخرج، بالتنسيق مع وزارة الطاقة والشركة السورية للبترول، مع توفير سكن وبدل شهري وبدل طعام لضمان انتظام التدريب دون أعباء مالية إضافية، إضافة إلى تطوير مناهج المعاهد التقانية النفطية بما يتماشى مع متطلبات السوق والمرحلة الجديدة، وعقد شراكات مع الجامعات العالمية لتبادل الأساتذة والخبراء بما يرفع مستوى التعليم والبحث العلمي ويمنح الطلاب السوريين فرصًا للتدريب في بيئات متقدمة.

وفي الوقت ذاته، يجب التركيز على الخبرات المتواجدة في الداخل وإعادة تأهيلها ووضعها في مواقعها المناسبة بما يضمن الاستفادة القصوى من الطاقات الوطنية، مع إلزام الشركات الأجنبية المستثمرة في قطاع النفط السوري بتوظيف نسبة عالية من المهندسين السوريين ضمن كوادرها، بما يساهم في إعادة تأهيلهم وتطوير خبراتهم وفق المعايير العالمية. ويُضاف إلى ذلك ضرورة إنشاء مركز وطني للتدريب النفطي والغازي يعمل على تدريب المهندسين والفنيين وفق أحدث المناهج العالمية، مع إشراك خبراء دوليين لفترات قصيرة، بما يعزز قدرة الكوادر الوطنية على مواكبة التطورات التقنية.

إنّ هذه التوصيات مجتمعة تمثل خارطة طريق عملية لإعادة صياغة دور النفط السوري، ليس فقط كمورد اقتصادي، بل كرمز للسيادة الوطنية وأداة لتحقيق التنمية المستدامة وإعادة الإعمار، عبر استثمار العقول السورية في الداخل والخارج، وإعادة بناء قطاع النفط على أسس صحيحة وشفافة، بما يفتح أبوابًا واسعة أمام الاستثمار ويمنح سورية فرصة تاريخية للنهوض من جديد.

الخُلاصة

يبقى قطاع النفط والغاز، من أهم القطاعات الاقتصادية المرشحة لتكون أول دعائم الاقتصاد السوري، في فترة إعادة الإعمار في السنوات المقبلة. نجاح الدولة السورية في إدارة هذه الملف وإستثماره بشكلٍ جيد، من خلال محاولة إعادة إنتاج النفط والغاز إلى مستوياته الطبيعية وجذب الاستثمارات الأجنبية، سيكون له آثر كبير على الإقتصاد السوري ورفع الناتج المحلي. يحتاج ذلك إلى إعادة بناء جسور الثقة مع مختلف القوى الإقليمية والدولية، والبحث عن فرص تعاون وإستثمار مشترك، ولا يمكن أن يتم هذا التعاون إلى بعد رفع كامل للعقوبات الاقتصادية المفروضة على سورية.

على غرار شركة أرامكو السعودية والشركة القطرية للبترول والشركة التركية للبترول، صدر مؤخرًا، مرسوم رئاسي بإنشاء الشركة السورية للنفط، حيث تتمتع هذه الشركة بالاستقلالية المالية والإدارية، مما يُمكنها من تجاوز معوقات قلة التمويل. يجب أن تعمل هذه الشركة على وضع خطة إسعافية أولية لزيادة الإنتاج في المرحلة القريبة المُقبلة، من ثم وضع خطة تقييم استراتيجية عامة ومتكاملة لكل المكامن النفطية والغازية البحرية منها والبرية، وبالتالي تنفيذ إعادة تأهيل شاملة في البلاد. وفي هذا الخصوص، يجب على الشركة الاستفادة من الخبرات الوطنية المؤهلة في تنفيذ هذه الخطة. للمساهمة في النهوض في الواقع النفطي السوري.

إنّ إعادة بناء سورية والقطاع النفطي بعد عقود من الاستبداد وأربعة عشر عامًا من الحرب تتطلب مساهمة أبنائها الأوفياء، ولا سيما مهندسي البترول السوريين، الذين يشكّلون ركيزة أساسية في إعادة الإعمار. فالنهضة الحقيقية لا تقوم على المنفعة المادية وحدها، بل على استثمار العقول والخبرات الوطنية في الداخل والخارج، عبر توفير بيئة عمل محترفة، حوافز واقعية، سياسات واضحة، وتطوير التعليم والبحث العلمي بما يواكب المعايير العالمية. إنّ تكامل هذه الجهود، من إعادة تأهيل الكوادر المحلية إلى استقطاب الخبرات المهاجرة، ومن تحديث المناهج إلى إنشاء مراكز تدريب متخصصة، يمثل فرصة تاريخية لإعادة صياغة دور النفط السوري، ليس فقط كمورد اقتصادي، بل كرمز للسيادة الوطنية وأداة لتحقيق التنمية المستدامة وإعادة الإعمار. النجاح في إدارة هذا القطاع الهام جدًا، على الرغم من جميع التحديات الموجودة على الأرض، سيكون له أهمية كبرى في إعادة الإعمار.

المراجع

[1]الحمش، تركي. خبير بترول، منظمة الأقطار العربية المصدرة للبترول (أوابك). اتصال شخصي.

[2] إلياس، فهد. مهندس خبير في إدارة المكامن النفطية والغازية، اتصال شخصي.

[3] معهد الطاقة (Energy Institute). (2025). الإحصاءات العالمية للطاقة (Energy Institute Statistical Review of World Energy). لندن: معهد الطاقة.

[4] تقرير شامل حول تطور قطاع النفط والغاز في سورية (1900–2025). (2025). (Syrian Renewables) ، الرابط.

[5] موقع البوابة (albawaba). (2020) ، التسرب النفطي السوري (The Syrian Oil Spill)، الرابط.